一、各网贷可退费用范围 :

从法律层面来看,网贷退息退费是有依据的。国家明确规定,民间借贷的利率司法保护上限为一年期贷款市场报价利率(LPR)的 4 倍。如果网贷平台收取的综合费用(包括利息、担保费、服务费等)超过了这个标准,超出部分就有可能被认定为不合理收费,借款人有权要求退还。具体可退费用如下:

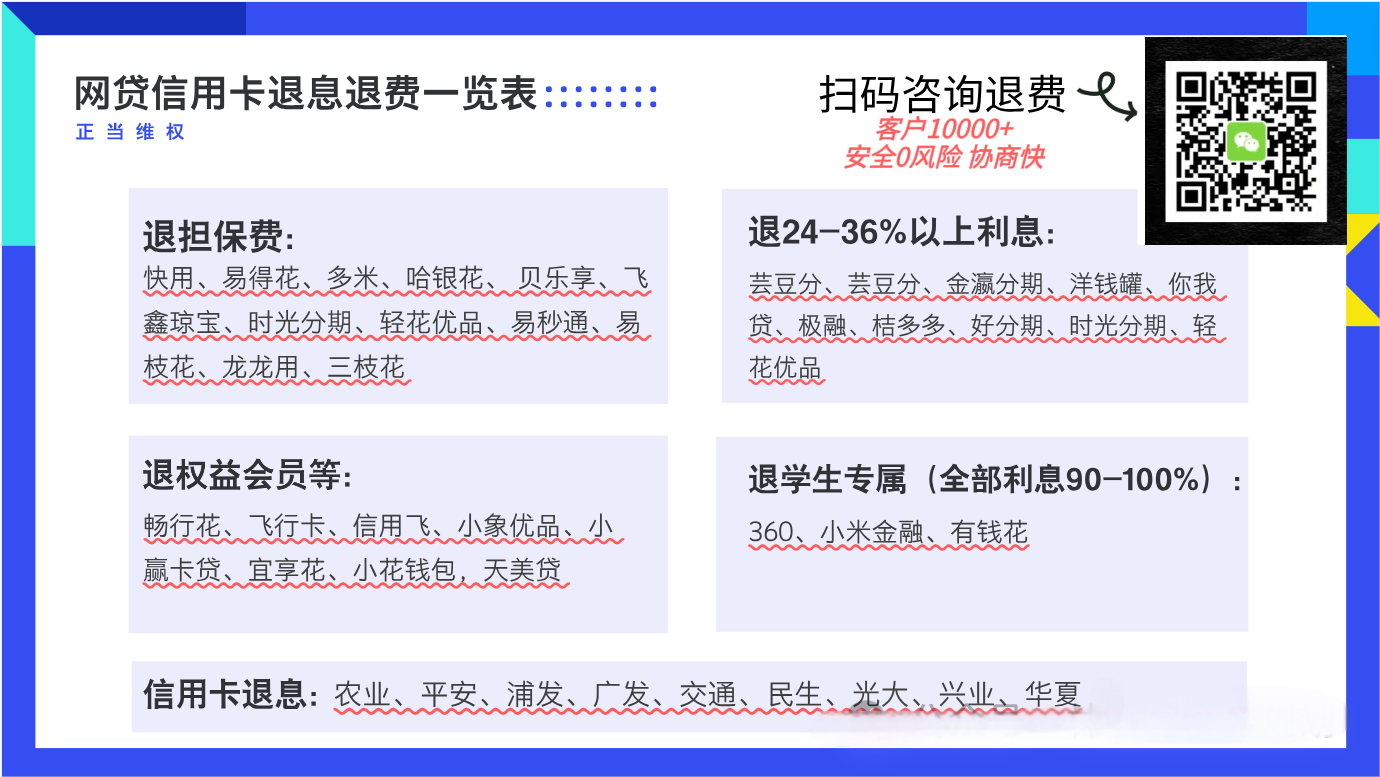

1. **服务费**:

部分平台以提供所谓的贷款咨询、审核等服务为由收取高额服务费,但服务内容可能不明确,或与实际提供的价值不相符。若能证明服务费收取不合理,就有机会要回这笔钱

2. **会员费**:

不少网贷平台推出会员制度,宣称成为会员可提高贷款额度、享受更低利率等优惠。但很多借款人缴纳会员费后,并未得到相应权益,这种情况下的会员费可要求平台退还。像你我贷的极享黑卡、洋钱罐的小罐黑卡、长行花的至享惠卡、小赢卡贷、好分期、桔多多的会员等费用都可退回[2]

3. **担保费**:

有些网贷平台声称提供担保服务而收取担保费,但实际这种担保可能不符合相关规定,或借款人根本未享受到实质的担保权益。此时,借款人支付的担保费很可能是不合理收费,可尝试申请退还。若担保 + 利息的总额超过国家规定的 24%年化,这部分也能退

4. **超高利息**:

如果网贷平台的利息明显高于国家规定的合法利率上限,超出部分的利息借款人可以拒绝支付,已经支付的,也可以要求平台退还。国家法律规定高于 24%以上的年化利率属于违规,高于 24%的部分可以申请退回

5. **其他费用**:

隐形收费如咨询费(无实际服务却强制收取)、捆绑权益费(诱导购买无关的保险或课程)等,本质是变相高息,法律规定必须退还。学生时期借款,国家明令禁止向大学生放贷,若有此类情况,可要求全额退息

二、申请条件

一般情况下,退息需满足以下条件:

1. 当前网贷正在正常使用中,不能有逾期。

2. 退息的网贷平台不能注销。

3. 平台要有已结清的账单,未结清的通常退不了。不过,也有部分平台不需要满足以上条件就可以申请退费

三、 操作步骤

自我审查

检查自己的借款合同、打款记录、还款记录等,确认是否有上述可退费用或者利率超过 24%的情况。借款合同和还款记录在 APP 里一般都能下载

四 与平台协商

直接联系该平台的客服,表达诉求,明确要求退回多余利息和其他不合法的费用。全程要进行录音,并记录每次沟通的时间、客服工号、回复内容等。沟通时可使用高情商话术,例如“根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,我借款的实际年利率为 XX%,超过法定标准”,而不是“求求你们退我点钱吧,我真的太难了……”这类错误示范话术

五、 投诉

若与平台协商无果,可以向黑猫、金融监管、银保监会、互联网金融协会等机构投诉,给平台施压,以此达到协商退费的目的

六、法律途径

如果借款金额较大,前面的方法都不起作用,可以找专业律师咨询,考虑跟平台打官司,但此方法耗时、耗力又费钱,需谨慎使用[3]

通常,平台受理协商之后,会在 5 - 30 个工作日完成处理,并按照约定将相应的杂费通过指定的账户退回

还没有评论,来说两句吧...