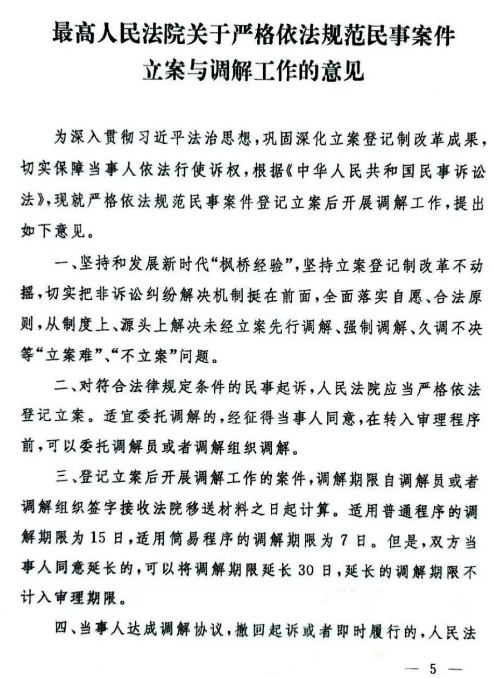

2025年1月1日起,最高人民法院发布并实施了《关于严格依法规范民事案件立案与调解工作的意见》。新规明确,严格依法规范民事纠纷案件的解决将优先采用非诉化调解机制,同时强调从制度上解决未经立案先行调解、强制调解、久调不决等“立案难”“不立案”问题。这一变化对负债人来说既是机遇,也是挑战。

非诉化调解机制的核心在于通过协商、调解等方式解决纠纷,避免直接进入诉讼程序。这种方式不仅减轻了司法系统的负担,也为负债人提供了更加友好的解决途径。

例如,最高人民法院与国家金融监督管理总局联合发布的典型案例显示,通过非诉化调解,银行和金融机构为负债人提供了多种灵活的还款方案,包括延长还款期限、减免部分利息等。这些措施在一定程度上缓解了负债人的还款压力,也为他们争取了更多的权益保障。

调解期限也得到明确:普通程序的调解期限为15日,简易程序为7日,必要时可延长30日。这一规定改变了以往调解时间冗长、不确定的情况,使得调解过程更加高效和规范。尽管非诉化调解机制的推行带来了诸多便利,但新规也引发了部分负债人的担忧——立案难、不立案等问题是否会更加突出?金融机构在面对逾期欠款时,可能会选择通过法院立案来施压负债人。法院在立案时会严格审查案件是否符合法律规定条件,部分案件可能因不符合立案条件或存在管辖权争议而被拒绝立案。法院在立案时会考虑案件的可执行性、社会影响等因素。如果法院认为即便立案胜诉,也可能面临执行难的问题,会建议先通过调解解决。此外,部分法院可能因案件积压或资源有限,对立案持谨慎态度。网贷和信用卡纠纷的管辖权通常涉及注册地、合同签署地、户籍地及常住地。金融机构可能更倾向于在注册地或合同签署地起诉,但到负债人的户籍地和常住地起诉成本过高,这也可能导致立案难。部分网贷平台的息费计算不透明,可能涉及违规收费或高利贷问题。法院在立案时会对债务的合法性进行审查,如果发现息费计算存在问题,可能会建议金融机构先进行调解,或者直接拒绝立案。这种情况下,金融机构可能担心立案后被法院驳回,从而选择不立案。金融机构可能会利用非诉化调解机制拖延时间,避免正式立案,从而给负债人造成更大的压力。负债人可能会陷入无休止的调解过程,而无法获得明确的解决方案。新规明确,调解不成或调解期限届满后,应当转入审理程序依法办理。新规实施后,负债人需要更加谨慎地应对借贷纠纷,既要利用非诉化调解机制争取权益,又要警惕立案难、不立案等问题。负债人应积极参与调解,争取在调解期限内达成协议。调解成功不仅能避免诉讼,还能减轻还款压力。例如,通过调解,负债人可能获得分期还款、减免部分利息等优惠。在调解过程中,负债人应保留所有相关证据,如调解协议、还款记录、沟通记录等。这些证据在调解失败后进入诉讼程序时,将成为重要的法律!

还没有评论,来说两句吧...