现在网上关于网贷退费的事儿,质疑声可不少。为啥还有人觉得网贷退息退费是骗局呢?这事儿到底靠不靠谱?其实啊,前几年国家大力整治了一批不合规的网贷平台。这些平台利息高得离谱,什么两分五、三分息都是常有的事儿。好多人辛辛苦苦打工一年,赚的钱全拿去还利息了,根本填不满这个无底洞。

那是不是所有网贷都能退息呢?当然不是!今天咱们就来好好聊聊,什么样的网贷能退息退费,退费标准是啥,还有具体怎么操作。

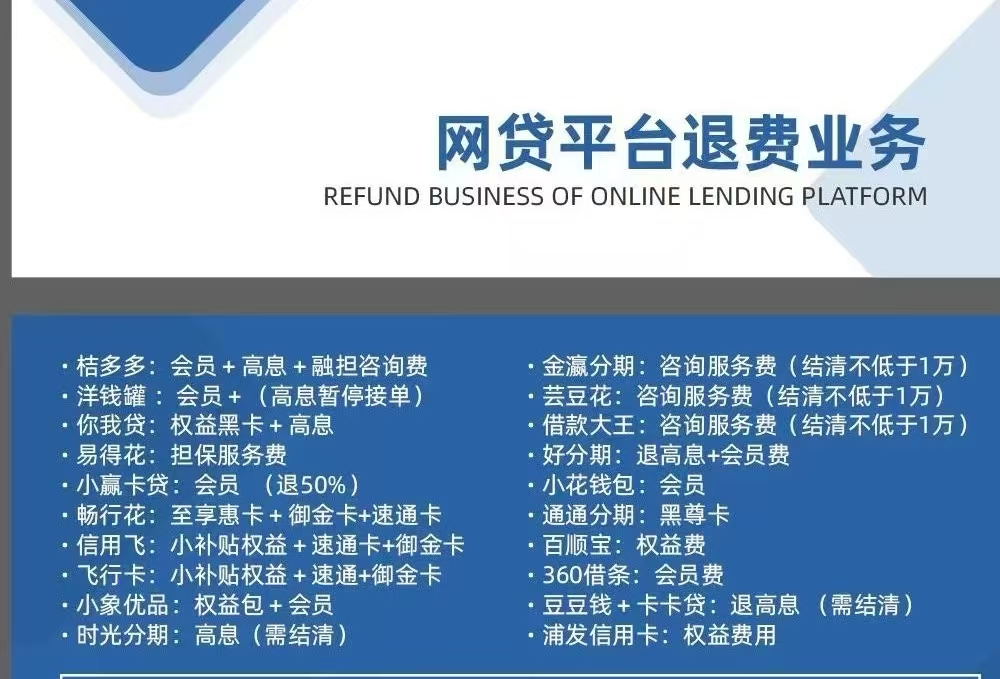

先说说能退息退费的标准吧。主要有这么几点:

一,是综合年化利率超过24%的,这里说的综合年化利率,包括了利息、服务费、会员费、融担费这些乱七八糟的费用,都得算进去;

二,是存在砍头息、阴阳合同这些违规操作的;三是强制捆绑了保险、担保费这些不合理费用的。

当然啦,也有一些网贷平台是打擦边球的,年利率看着没超过24%,但实际一算,也高得吓人。这种平台虽然坑人,但按规矩来说,还真拿它们没办法。

退费退息要求:

一,是网贷得还在正常使用中,不能有逾期;

二,是退息的网贷平台账号不能注销;

三,是得有已结清的账单,没结清的退不了。不过也有例外,有些平台就算没结清也能申请退费。

退息退费的具体步骤;

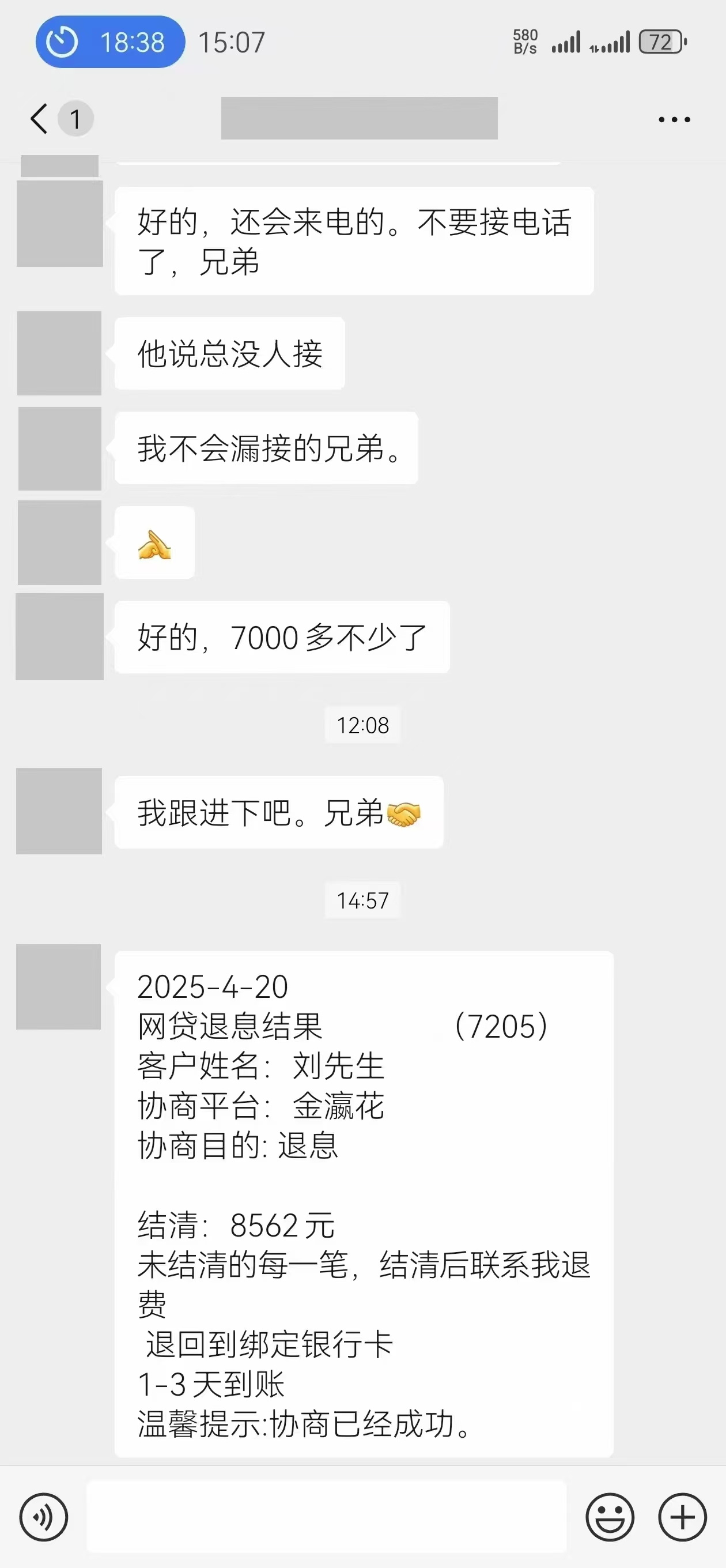

第一步,固定证据。把借款合同、还款记录、账单还有跟平台的沟通记录都收集起来。有些平台在你结清贷款后,就会偷偷把这些证据藏起来,所以得早点收集,心里才踏实。

第二步,主动跟平台客服沟通。报上自己的身份信息和借款信息,直接跟客服说利息费用不合理,要求退费退息。别怕麻烦,也别怕客服推脱,大胆提诉求就对了。

第三步,投诉。要是跟平台沟通没结果,那就去银保监会、互联网金融协会、黑猫投诉这些平台投诉。把事情闹大点,让平台知道你不是好惹的,它们自然会主动来解决问题。

申请退息退费还得参考一些法律条款。比如《消费者权益保护法》第八条就说了,网贷平台得如实告诉借款人所有费用的收取标准和计算方式。要是平台隐瞒、误导或者虚假宣传,比如宣称“零利息”但实际收你高额费用,那你就可以主张退费。

一,是证据留存。借款合同、还款记录、聊天记录、广告宣传截图这些材料都得保存好,说不定啥时候就用上了。

二,是利率计算。LPR每个月都会发布一次,退息退费的时候得按照合同成立时对应的LPR四倍来算。比如2023年10月的LPR是3.45%,那四倍就是13.8%。要是平台收的利息超过了这个数,那就可以考虑退息了。

三,是关注政策动态。监管政策可能会调整,所以得时不时关注下最高人民法院和银保监会的最新通知,别到时候政策变了还不知道。

欠债还钱是天经地义的事儿,但这并不意味着平台就能随便侵犯我们的权益。该还的本金和合法的利息我们肯定会还,但要是平台收的利息超过了国家规定的标准,那咱们就得拿起法律的武器来维护自己的权益。国家以前扫过文盲,推出了九年义务教育;后来又扫法盲,推出了全面依法治国。咱们也得懂点法律知识,这样才能在跟平台谈判的时候不吃亏。

还没有评论,来说两句吧...