近年来,网贷行业飞速发展,为许多人提供了资金周转的便利,但同时也滋生了一系列乱象。高息、隐形收费等问题频发,让不少借款人苦不堪言。进入2025年,国家对网贷乱象的监管再度升级,明确规定借款人有权索回超出法定标准的费用,为广大借款人带来了维权的曙光。

一、可退费用类型大盘点

(一)超高利息

国家对民间借贷利率有着明确的规定,上限为一年期LPR的4倍,目前大约在24%左右。这就像是一道红线,一旦网贷平台的综合年利率超过了24%,超出部分的利息借款人就可以尝试与平台协商退还。而要是年利率超过了36%,那性质就更严重了,超出的这部分利息必须全额退还,这是法律赋予借款人的权利,是保障借款人合法权益的有力武器。

(二)捆绑收费

1. 会员费:有些网贷平台在借款人借款时,会强制或诱导其购买会员,声称会员可以享受提额、降息等权益。但实际上,很多借款人购买会员后,根本没有享受到这些承诺的权益。这种情况下,借款人完全有理由要求平台退还会员费,因为平台没有履行其承诺的服务。

2. 担保费:担保费本应是平台为借款人提供实质担保服务时收取的费用。然而,有些平台在没有提供任何实质担保服务的情况下,就向借款人收取担保费,这显然是不合理的收费。借款人如果遇到这种情况,可主张平台退还担保费,因为平台并未提供相应的对价服务。

(三)服务类杂费

网贷平台中常见的咨询费、审核费、管理费等都属于服务类杂费。这些费用的收取,应当基于明确的服务内容和实际提供的服务。如果平台对服务内容含糊其辞,或者根本没有实际提供相关服务,借款人就可以主张退还这些费用。比如,平台收取了审核费,但借款审核流程简单随意,并未真正履行严格审核的职责,这种情况下的审核费就属于不合理收费。

(四)权益费、保险费

在借款过程中,有些平台会诱导借款人购买附加权益,像意外险、优先放款权益等。这些权益往往是借款人在不知情或被误导的情况下购买的,属于典型的捆绑销售行为。借款人一旦发现自己被捆绑购买了这些权益,可以申请退费,维护自己的自主选择权和财产权益。

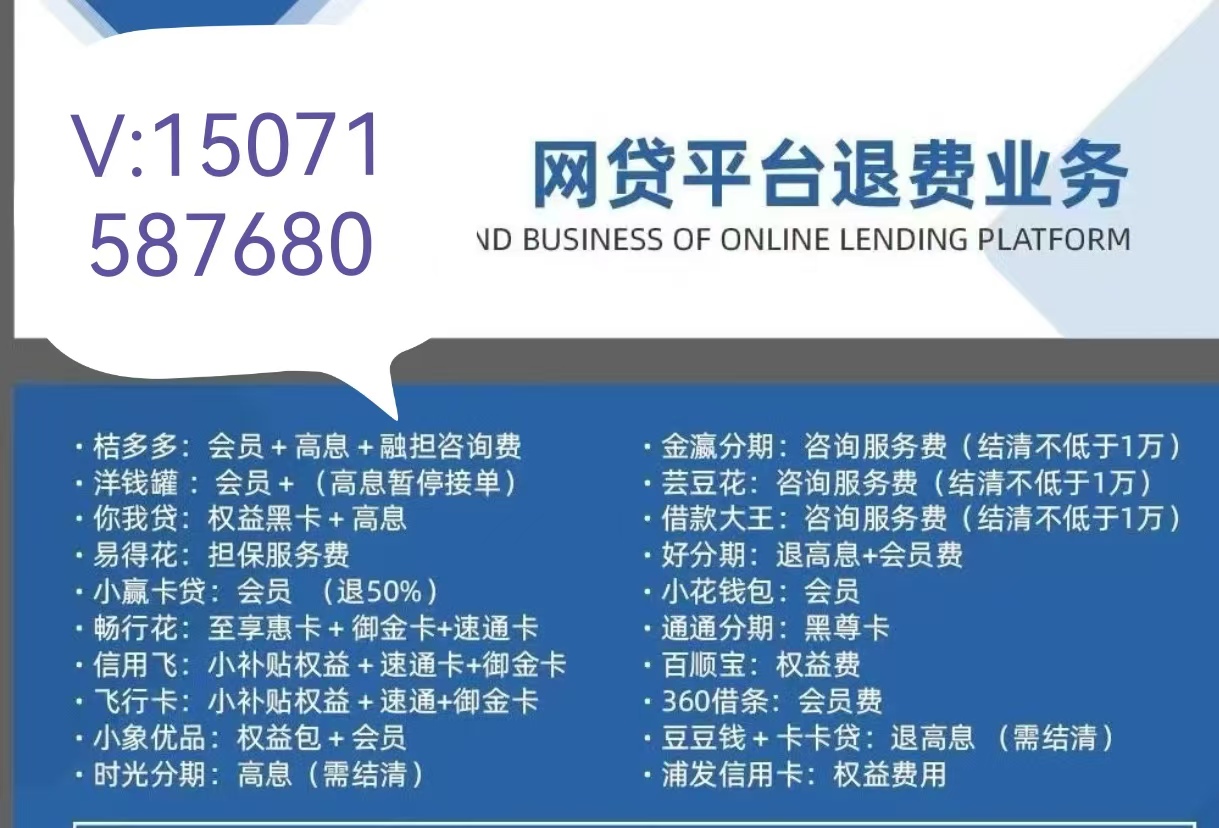

二、这些平台,退费有希望

根据最新政策以及众多用户的反馈,不少网贷平台都存在退费的可能性。像逗逗钱、卡卡贷、普融花、恒小花、小花钱包、宜享花、好分期、畅享花、信用飞、飞信卡、时光分期、易得花、贝乐享、小象优品等平台,都有用户成功申请到退费。这说明在当前的监管环境下,只要借款人合理合法地维权,是有可能拿回属于自己的钱的。 不过,不同平台的退费政策和流程可能会有所差异,借款人需要仔细了解平台的相关规定,并准备好充分的证据,以便在维权过程中占据主动。

在这个网贷监管升级的2025年,借款人要积极了解自己的权益,勇敢地向不合理收费说“不”。按照相关规定和流程,索回自己多付的费用,维护自身的合法财产权益 ,让网贷市场回归健康、有序的发展轨道。

还没有评论,来说两句吧...