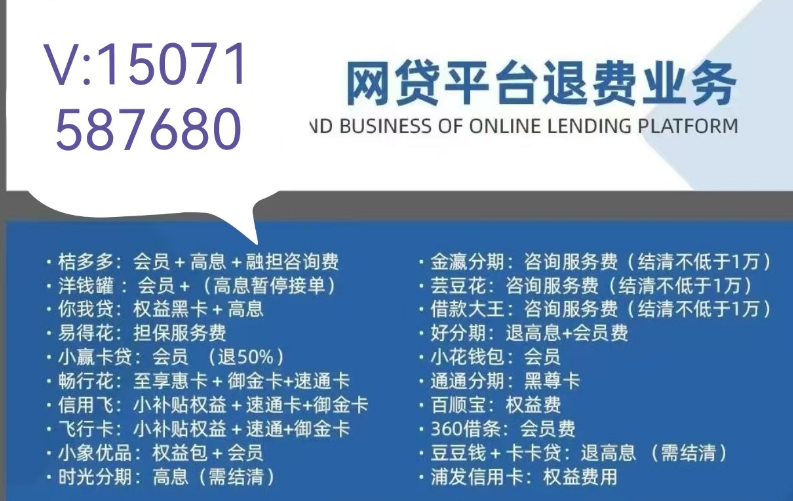

太多朋友还不知道,自己过去借的网贷,其实多交了不少冤枉钱。国家金融监督管理总局联合央行正式发布《个人贷款业务明示综合融资成本规定》,2026年8月1日正式施行,专门整治网贷平台乱收费、隐形收费问题。

本次新规最大利好:明确4类违规费用,借款人均可申请退还,且政策具备追溯效力!哪怕贷款已经结清,近3年内结清的网贷,依旧可以追讨退费。

🔴 可退费明细清晰罗列

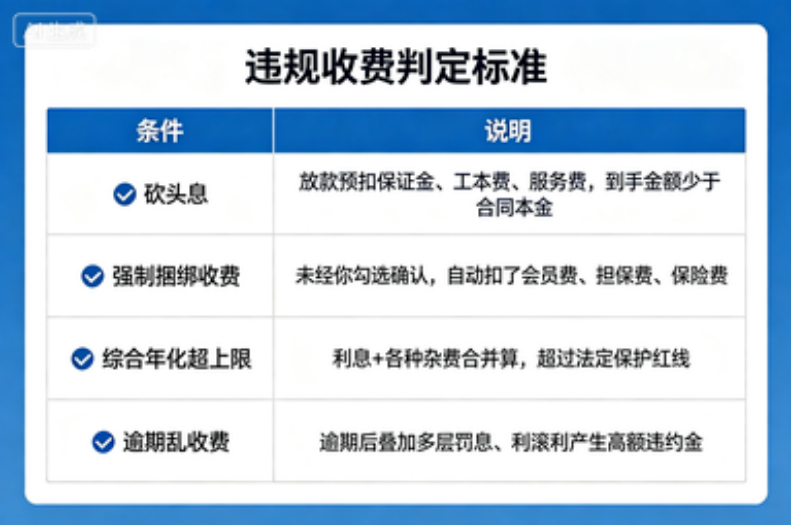

1、年化利率超出24%的部分

计算综合息费(包含利息、服务费、管理费、担保费等所有扣费),折算成年化利率后,超过24%的部分,全部可以退还,也可直接抵扣剩余本金。

2、违规砍头息

借款额度和实际到手金额不一致,放款前直接扣除的审核费、服务费、手续费等,都属于违规砍头息,扣除的金额必须全额退还。

3、强制捆绑的会员、权益包

借款时平台默认勾选、无法手动取消的放款特权、VIP会员、加速权益包等扣费项目,非本人自愿开通的费用,全部可退。

4、未明确告知的担保费、保险费

放款过程中私自叠加保险、担保服务,未明确告知收费用途、理赔规则、保障范围的,借款人可协商申请全额退费。

绝大多数人都有一个误区:只有未结清的贷款才能维权退费。事实恰恰相反!本次新规具备追溯力:只要是近3年办理的网贷,无论当前是否结清、是否正常还款,只要平台存在违规收费,通通可以申请退费。目前各大平台正在整改窗口期,维权难度最低,后期平台整改完成后,审核、协商门槛会大幅提高。

整理一套简单易懂、普通人就能操作的退费流程,全程无需花钱找人代办,自己动手即可申请。

第一步:整理留存全部证据

截图保存所有关键资料:借款电子合同、每期还款账单、平台扣费明细、银行转账流水,重点标记额外服务费、担保费、会员费等隐形扣费。

第二步:联系平台官方客服

直接人工客服沟通,附上通用话术,简洁强硬、无需多余解释:

本人合同号XXX,该笔贷款综合年化利率超过24%,且存在捆绑会员、隐形扣费等违规行为,违反《个人贷款业务明示综合融资成本规定》,现申请退还违规费用共计XX元,请在3个工作日内给出明确处理回复。

第三步:APP内提交书面投诉

在网贷APP官方投诉入口,上传准备好的截图、流水等证据,提交退费申请,一定要留存书面提交记录,作为后续维权凭证。

第四步:拨打监管热线投诉

若平台拖延、拒绝退费,直接拨打金融监管热线12378,清晰说明:贷款平台名称、违规收费事实、依据新规条款、个人退费诉求。监管介入后,平台处理效率大幅提升。

第五步:行业协会提交举报

登录中国互联网金融协会官方网站,上传资料提交举报,官方会限定平台处理时限,强制平台对接协商。

第六步:司法起诉兜底维权

若退费金额超过5000元、证据完整充足,平台恶意拖延拒不处理,可直接走司法起诉流程,此类网贷纠纷,借款人胜诉率极高。

✅ 申请退费会不会影响个人征信?

完全不会。依法合规申请退还违规费用,属于正常维权行为,不会对个人征信、大数据造成任何负面影响。

✅ 平台以自愿签约为由拒绝退费怎么办?

无需理会。平台单方面拟定的霸王条款、格式合同,违背国家监管新规,不具备法律效力,不能作为拒绝退费的理由。

✅ 正常维权多久可以到账?

和平台协商达成一致后,一般7-15个工作日费用原路退回;若提交监管投诉,平台最快3个工作日内就会主动联系对接处理。

目前正处于网贷平台整改过渡期,审核宽松、维权简单,是退费最佳窗口期。一旦平台完成合规整改,后续想要追回过往违规费用,难度会成倍增加。

- 算总账:使用IRR计算器,精准核算真实综合年化利率;

- 快行动:按照六步流程,提交退费申请,拿回属于自己的钱。

不懂规则、白白吃亏;看懂政策、合法维权。建议收藏转发,给身边有网贷的朋友避坑省钱!

还没有评论,来说两句吧...