最近有很多人来问:借过网贷的人说可以退利息、退费用,那么所有的钱都拿不回来了吗?也有被坑的情况出现:相信了中介说的“全款退还”之后就联系不上对方了;有的人胡乱申请了,想把所有的利息都退还过来,结果还是被平台上报为逾期。可以肯定地说:网贷退息退费是有法律依据的,但是并不是所有的费用都可以退回。只对违反规定收取并超过监管红线的部分进行追偿;对于在合理范围内产生的债务,则要全部偿还。把可以退和不可以退的区别讲清楚,并且给出零成本的操作步骤,在看了之后再核对下自己账本的话就不需要白白地忙碌了,也不会被别人割韭菜了。

第一部分是四种情况可以退钱,并且有监管来保障

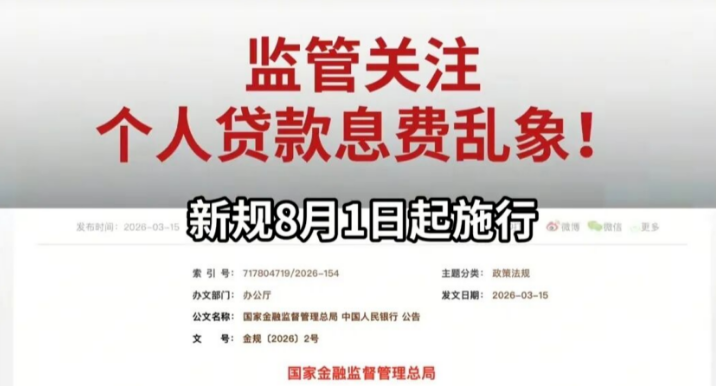

根据2026年中国人民银行和国家金融监督管理机构共同发布的《个人贷款业务明示综合融资成本的规定》,所有的以借款为基础而产生的费用都要被包含进总的年化利率中去;超过法律规定保护范围的部分是不被法律所承认的,在不管这笔借款是不是还完之后都可以提出退款或者减去本金的要求。

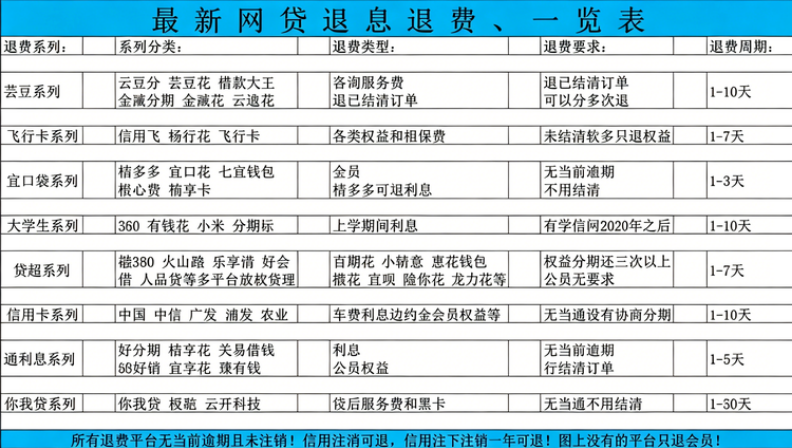

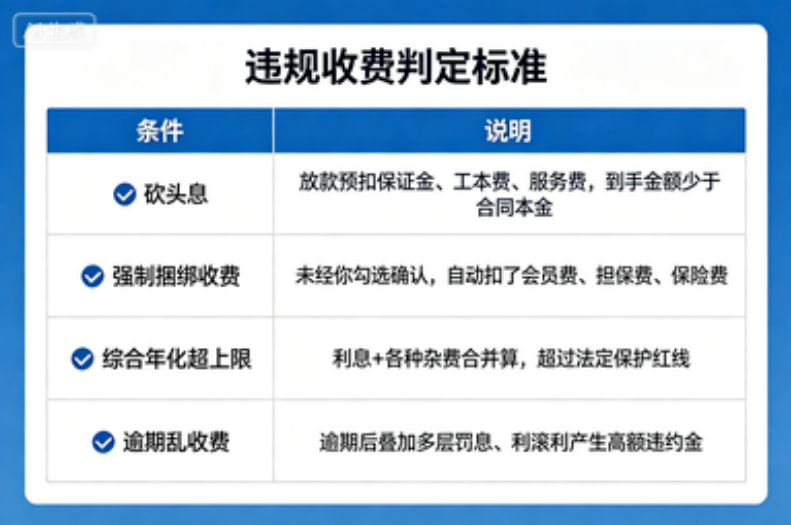

也就是说,在你的账单上出现以下四种类型的款项的时候,你可以依据法律来要求退款。 1、超过法律规定的利息和费用 这是最常见的、退回来的钱最多的那一类。 有很多平台用上了“拆分收费”的手段,在合同里写得利息很低但实际上又另外收取了担保费、服务费、会员费、咨询费以及贷后管理费等等各项费用,并且把它们分开了看的话并不太多,但是加起来就超过了红线。 计算标准为所有的与借款相关的费用都要合并到年化中去。持牌金融机构综合年化不能超过24%,民间借贷性质的平台不能超过一年期LPR的四倍。超过上述规定范围的部分即使已经结清也可以提出全部返还的要求。 2. 削顶利和先期扣款 在放款之前就把本金中的部分作为手续费先扣掉,并且实际到帐的钱比合同上说的数量要小一些,这也就是所谓的“砍头息”,根据《民法典》第六百七十一条的规定是不允许存在的。 例如借款1万元,平台会先扣除1500元的“审核费”、“通道费”,实际到账为8500元之后再按照1万元本金来计算利息和本金一起还本付息。这样就可以把被预先扣除的1500元全部拿回来,并且可以要求依据实际到账的8500元重新计算所有的利息,多出来的部分也一并退还给对方 3.强制捆绑的隐性费用 在借款的时候被默认勾选,并且没有你的明示同意而收取的费用都属于违法收费的行为。 例如强制收取会员费、融资担保费、贷款保证保险费和征信查询费等,在放款之后才发现自己的账户上多了几项扣款,并且在整个过程中都没有进行过任何主动确认的行为也没有享受到相应的服务。这些由他人强加于你的东西是没有你真实意愿的情况下出现的,所以可以全部退回来。 4. 超标逾期罚息和违约金 逾期之后所产生出来的罚息、违约金和复利也要一起计算到总的融资成本里去,并且不可以无限期地累加起来。 假如平台一天不履行合同就要收取很高的违约金,并且还有罚息、滞纳金以及催收服务费等各种费用相加在一起的话,在经过计算之后就会远远超过法律规定的年化利率上限了,超过的部分你是不需要付出的;已经扣除的部分也可以要求返还。提前还债要交不合理的违约金也是可以退回来的。

第二、三种钱一分也不能退回了,不要白白地去努力

有很多人因为网上流传着“退费神话”的原因而被骗走了,认为自己所借到的钱可以全部收回,并且不需要归还本金。但是这样是不对的。以上三种情形没有退款的理由,再怎么折腾也没有用了。

1. 法定红线范围内的正常利息和费用 如果平台已经明码标价并且把所有的费用都写进了合同里,并且总的年化收益率不超过法律规定允许的最大值,则这部分属于合法合理的债务。 不可以因为后来认为利率过高而要求退掉正常的利息。借贷合同是双方自愿签订的,在合法合理的范围内产生的费用受到法律保护,应该偿还的部分一定要按期偿还否则会影响个人信用记录,并且还会造成损失。 2. 自愿开通并且已经履行完毕的服务费 如果是因为主动选择了成为会员或者享受到了增值服务而产生了相应的服务内容(例如提高额度、降低利率、优先放款等等)的话,在此情况下是不可以申请退款的。 比如说你要提高额度的时候自己去购买了一个月度会员,额度果然也涨起来了,但是后来又想要退钱回来的时候就构成了违约行为,并且是没有法律依据的,所以平台可以拒绝给你退款。 3. 没有证据或者超过诉讼时效的费用 退费主要看有没有证据。如果不能提供借款合同、还款流水和到帐凭证等资料来证明自己所支出的钱数的话,那么就不可能提出退款的要求了。 另外,民事纠纷诉讼时效一般为三年左右的时间。贷款已经还了三年以上,并且没有任何投诉或者协商维权记录的情况下要求退款的话,基本上是不会被支持的。

第三条是退费避坑的三条红线不能踩的地方,不要等到钱没有拿到的时候再去踩坑

现在的退费灰色产业链非常庞大,只要稍微有一点疏忽就会被诈骗,并且还会有法律责任的风险存在,所以这三个方面一定要牢记于心。

第一、收取定金和手续费的中间商都是骗子。正规维权不用先付钱,凡是有人声称要你先交百分之二十的服务费再退回来全部款项或者说是通过内部途径全部退还给你的人都是欺诈行为。有很多中介抽取比例达到五成以上,并且还会要求用户提供自己的账号密码以及身份证件等相关个人信息,在此情况下轻则骗取钱财重则会泄露个人隐私资料被人冒用身份去办理贷款等事情。 第二,“本金不用还”的说法是错误的。“任何人告诉你可以‘平账’、‘销债’而停止还本付息”的话都是在害你。”合法有效的债务是不会无缘无故地就消失了的,停止贷款会使得你出现逾期的情况,并且影响到你的信用记录变黑以及受到法律追究的风险增加,请不要因为一点小便宜而失去更大的利益。 第三条不能造假证或者故意举报别人。为了退还费用而编造事实、制造虚假流水记录或是不断进行恶意投诉和骚扰行为,在严重情况下已经构成违法行为了,本来应该是正常的维权方式,但是最终却把自己给搭上了,一点都不值得。

第四部分是零费用退费的操作方法,大家可以亲自去做

其实退款不需要找中间人,在程序上很简便,自己就可以完成工作,并且主要分为三个步骤:

第一项工作就是整理好所有的证据材料。把所有的借款合同、还款记录以及银行流水都拿出来,并且注明每项费用的名字之后再根据实际到手的钱来计算出真实的年化率并得出超过的部分是多少。 第二步是向有关部门反映情况。用平台上的官方客服电话或者APP里提供的途径来提出请求,并且说明了违规的事实以及相关的法律规定,并且提出了要回超出部分的钱的要求,在整个过程中都要保存好所有的聊天记录。 第三步是监管投诉。协商无果的话可以去到 12378 金融消费投诉热线和国家金融监督管理总局投诉平台提交材料,在监管部门介入之后,平台处理的速度就会快一些。

总结

网贷退息退费的本质就是依法收回自己多支付的部分,并不等于“薅羊毛”、“逃避债务”。

应该由我们来承担的合法债务要按期履行,并且维护好自己的信誉;不应该由我们承担的违规费用也要坚决追讨回来一厘也不能少。理性的态度下进行合法合规的操作,在不成为别人被剥削的对象的同时也不要做出任何不正当的行为来为自己谋取利益的行为方式才是对自己最好的一种方式。

还没有评论,来说两句吧...