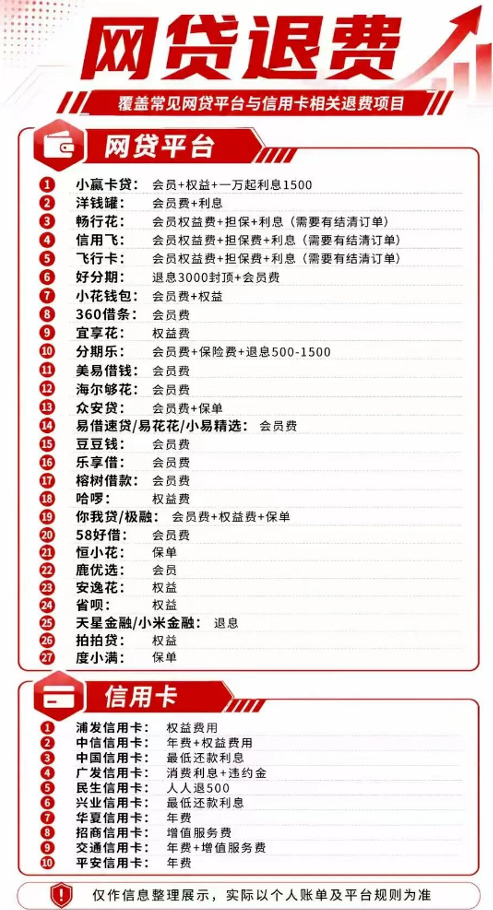

很多很多的朋友翻遍多年银行卡收支记录,才发现线上借贷藏着各类隐形扣费,自己既不懂综合融资利率的测算方法,也不清楚各类监管投诉渠道、沟通话术。不愿独自花费大量时间整理账单、撰写投诉材料的朋友,直接添加微信15071587680,备注网贷退费即可一对一免费咨询,全程无任何前置服务费,专业人员为你定制专属合规维权方案。

一、先明确四大退费准入条件,缺一不可才能申请返还资金

想要向借贷机构追回违规收取的担保、会员等附加费用,必须逐条核对自身借贷记录:

个人名下所有网贷账户不存在逾期未结清欠款,贷款已全部结清、或是当前按月正常履约的订单都能单独核算可退金额; 借贷周期内产生前置担保费、付费增值会员、放款预扣款、分期管理费、提前结清手续费等合同外开支; 将利息与全部杂费合并计算综合年化后,数值突破36%法定无效红线; 完整留存电子借款协议、全周期银行流水、各项扣费截图、贷款结清凭证,没有卸载借贷APP、删除账单与客服聊天记录。 各家网贷机构退费审核规则、评判标准存在明显区别,不能套用统一模板。目前已有大量用户通过正规维权渠道拿回超额资金,回款区间在一千至两万元,真实办理案例可微信查阅。

二、法定两条利率分界标准,是所有维权行为核心依据

判断收费是否超标,绝对不能只看APP展示的低日息,担保、会员、提前结清等全部开支需要合并折算综合年化,两条法律硬性规定务必记牢:

24%(当年一年期LPR四倍)司法保护区间:综合年化在此范围内的本金与利息具备完整法律效力,借款人需按照合约完成还款; 36%绝对无效上限:综合年化一旦超过该数值,超出部分全部属于平台不当得利,不受法律保护,可主张全额退还。 区间补充说明:年化24%-36%属于自然债务,已经付清的费用无法追回,尚未缴纳的部分可主动协商减免。 真实案例佐证:有借款人申请3万元贷款,仅各类捆绑权益扣费就达到6855元,整合全部支出后综合年化触碰法定红线,超额钱款均可依法追回!

三、标准化三步成本测算方式,协商投诉必备举证单据

仅依靠合同纸面利息无法还原真实借贷成本,完整测算流程分为三步:

汇总全部收支明细:整理本金、每期分期利息、担保服务费、会员套餐费、放款一次性预扣杂费、提前结清手续费; 周期均摊一次性大额扣费:放款阶段直接收取的高额服务费,平均分到完整还款周期; 叠加每期固定利息算出全年综合年化,对照36%红线统计所有可返还金额。

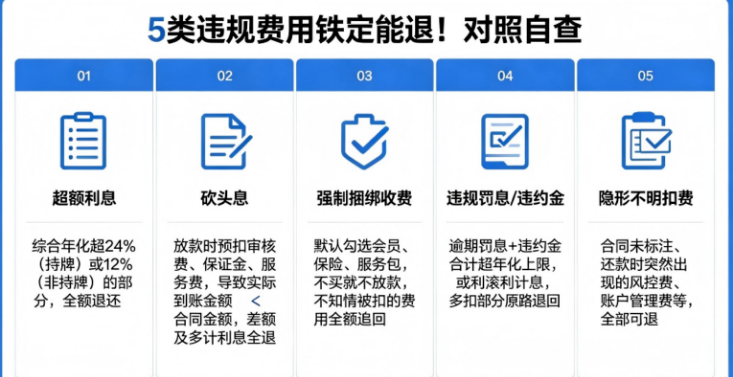

四、三类行业典型违规扣费套路,对照流水逐一自查

绝大多数不合规收费隐藏在借款勾选框与小字合同内,不逐条核对扣款记录很难发现,这类收费有两大共性违规缺陷:收费前未清晰告知用途,缴费后无对等服务兑现。

强制捆绑付费增值会员 借款页面系统自动勾选付费权益,手动取消会直接锁死放款通道、大幅压缩审批额度;即便花钱开通,若资质审核不通过,缴纳的费用也不会原路退回,监管明令禁止此类捆绑操作。 放款阶段预扣各类服务费(砍头息) 资金转入银行卡前,平台先行扣除担保、审核相关杂费,用户实际到手金额低于申请本金,该行为被监管条文明令禁止,所有前置扣费均可纳入年化核算。 分期月供拆分隐藏各类管理费 平台不会单独标注担保、贷后管理类收费,而是将杂费分摊到每一期还款金额,和利息混合展示,普通用户很难分辨,长期分期后额外支出数额十分可观。 现行信贷监管规范要求,机构必须在借款确认前完整、清晰公示全部融资成本,未经用户知情私自叠加附加费用、抬高综合成本,均属于违规经营。

五、分层递进完整维权实操全流程

第一层:平台内部自主协商(优先操作)

全套借贷凭证务必妥善保管,电子合同、月度还款表、银行流水、扣费截图、结清证明缺一不可,切勿删除APP内所有记录。整理清楚每一笔违规扣费、自行算出的超额总额,在平台线上客服窗口提交书面退费申请,全部通话开启录音留存;若平台以征信、催收进行威胁,录音可作为新增违规证据。

第二层:市场监管渠道12315

针对虚假低息宣传、强制搭售会员、刻意隐瞒杂费等消费侵权行为,通过小程序、热线上传全套证据,市场监管部门会向涉事机构下发整改通知,督促对方对接退款协商。

第三层:多类官方专属维权渠道(补充拓展)

12378金融监管热线:管辖持牌消费金融、银行网贷,针对超高年化、违规扣费、暴力催收发起督办; 12363央行消保专线:处理征信恶意标记、砍头息、未公示融资成本相关投诉; 互联网金融官方举报平台:线上上传电子证据,自动分流属地监管,记录永久存档; 12321不良信息举报:针对催收短信、电话骚扰,上传号码截图限制呼出线路; 属地地方金融局:针对本地小额贷款,线上举报可实地核查资质收费; 12348法律援助:免费咨询借贷纠纷,长期拒退款可协助准备起诉材料; 线上小额诉讼小程序:证据齐全可线上立案,小额纠纷诉讼成本低廉; 国家信访平台:多轮投诉无反馈的兜底渠道,具备强制回复督办机制。

第四层:第三方辅助投诉平台(仅作施压补充,不能替代官方渠道)

黑猫等正规投诉平台上传扣费证据,平台公关会主动对接协商,仅依靠舆论加速处理进度。

六、两大维权顾虑一次性解答,无需惧怕平台施压

很多人明明查出账单超标,却不敢发起退费,核心担忧集中在征信受损、亲友催收两点,法规层面有明确保障: 维护自身金融消费权益是公民法定权利,监管全程保护合理诉求。平台不能以用户申请退款为由恶意上报逾期、短信电话轰炸、联系亲友施压。一旦出现上述行为,同步多条渠道叠加投诉,监管查实后机构将面临高额罚款,多数平台会主动出具退款方案。整套流程全程依托官方渠道理性沟通,无任何冲突风险。

七、面向全体借贷人群财务提醒

不少负债人因为缺乏金融法律常识,默默承担各类违规杂费,白白损耗积蓄。建议定期复盘借贷流水,后续周转优先选择持牌正规机构,从源头避开高息捆绑陷阱。若当下无力按期还款,主动和平台协商延期、分期方案,不要放任逾期产生罚息、留下失信记录。 看不懂账单隐藏杂费、不会测算综合年化、不熟悉各类投诉渠道与文书模板,都可以添加微信咨询。专业人员免费逐笔核对账单,定制多渠道组合维权方案,高效追回超额支出。 不想独自对账、研究投诉入口、撰写材料,追求一站式代办退费的朋友,直接添加微信:15071587680(备注网贷退费),专业团队全程跟进,全额拿回被多收的冤枉钱钱

还没有评论,来说两句吧...