2025网贷退息最新政策以及法律条款。截至2024年7月,网贷退息政策主要由《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》和《网络借贷信息中介机构业务活动管理暂行办法》等法规规范。以下是一些关键点:

1. **利率上限**:根据最高法规定,民间借贷的利率不得超过一年期贷款市场报价利率(LPR)的四倍,超出部分不受法律保护,借款人可要求退还。

2. **违规收费**:若网贷平台收取不合理费用,如高额服务费或手续费,借款人可要求退还。

3. **合同无效**:若网贷合同存在欺诈、胁迫等情形,借款人可主张合同无效,并要求退还已支付的利息和费用。

4. **投诉与诉讼**:借款人可通过向金融监管部门投诉或向法院提起诉讼来维护权益,要求退还多收的利息和费用。

5. **平台责任**:网贷平台需合规经营,违规操作可能导致行政处罚,甚至被责令停业整顿。

具体政策可能因地区和时间有所变化,`2025年的具体政策可能会根据经济形势和监管需求调整。建议您关注官方发布的最新政策或咨询法律专业人士。

下面分享一下那些费用是可以退回的以及退费流程

这3种费用都能退

1、年利率高于24%以上:

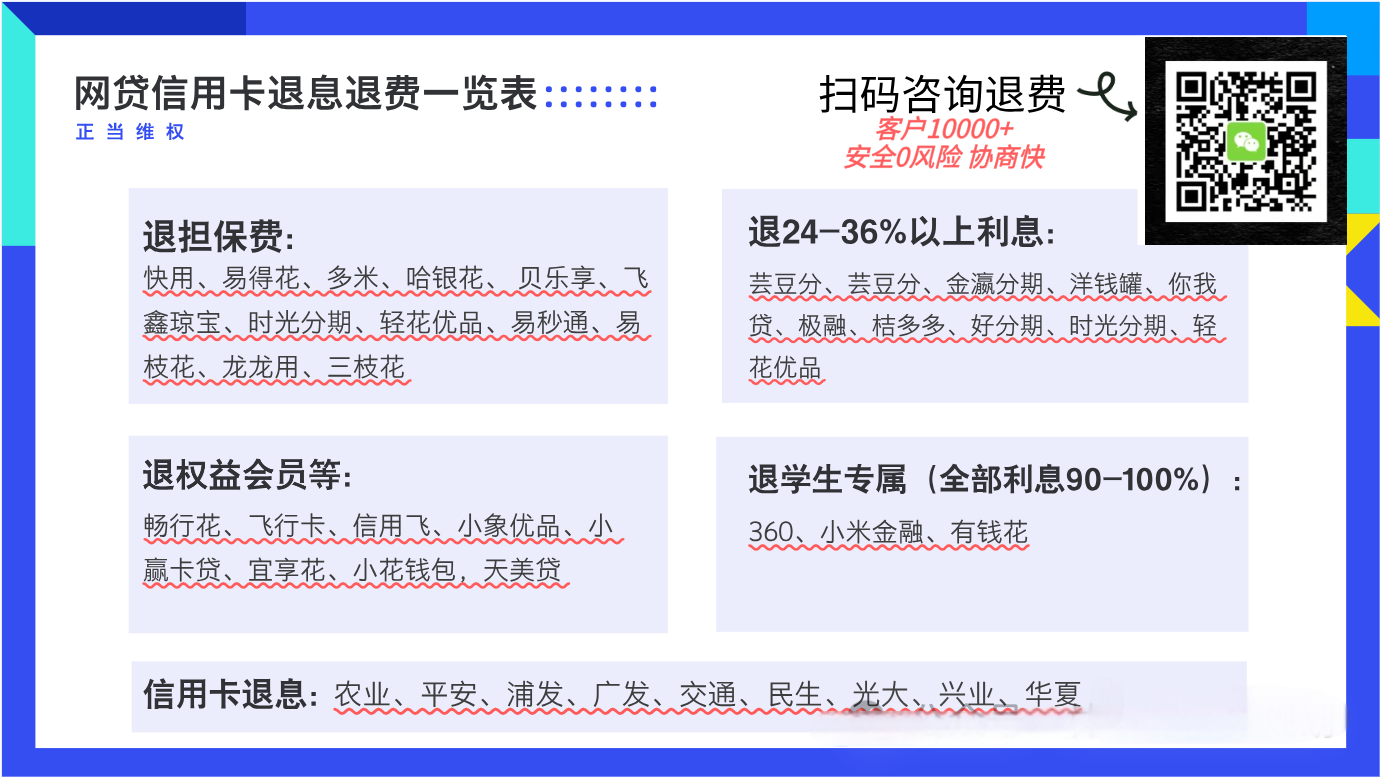

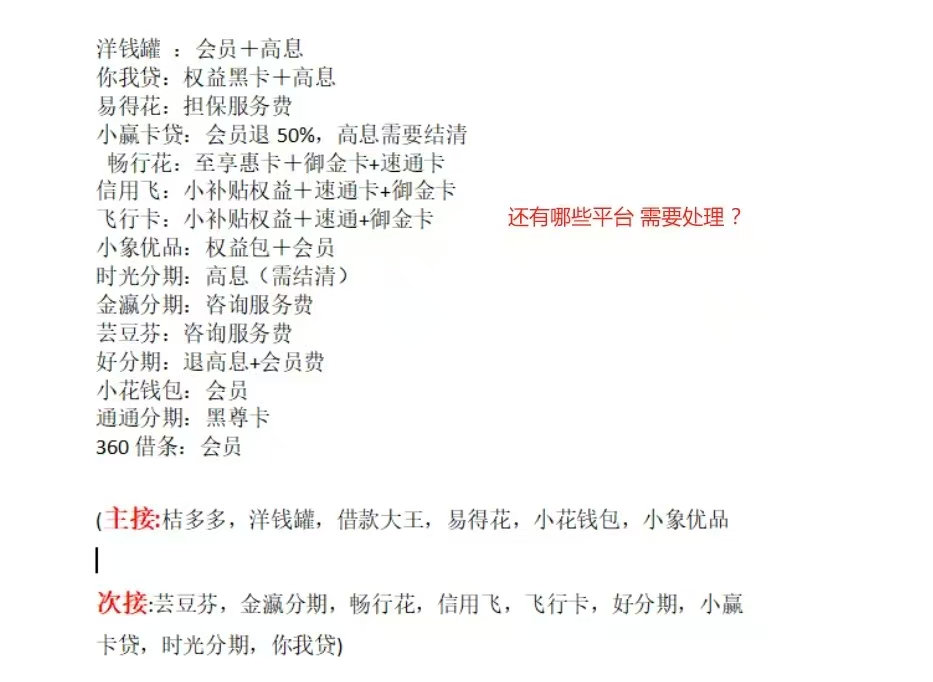

国家有明确的规定年利率不得高于24%,现在很多网贷的年利率都高达36%,如果你借的平台年利率有超过24%,是可以协商退回这部分利息的,目前年利率高于24%的平台有:洋钱罐、芸荳分、金瀛分期、时光分期、易得花、易借速贷、好分期、桔多多等等;

2、担保费、服务费:

现在很多平台会在你借款时加入一笔担保费和服务费在里面,这笔费用不会算在利息里面,所以你借款时根本不会发现,担保费对客户本身来说是没有任何作用的,不会保障我们自身权益,而是在我们发生逾期后由保险公司赔付给借款平台。目前以下平台有经常收取担保费的情况发生:贝乐享、飞信琼宝、易借速贷、时光分期、分期易等等。

3、会员费、权益费

很多平台其实会设计了很多所谓的会员费、权益费、钻石会员和黑卡会员等等。

说是可以享受不同的权益,但除了每个月被自动多扣钱,其实并没啥卵用,你还没享受到啥权益,每个月就扣了几百上千,一年下来也得小几千上万了,这些累计起来也是一笔债!

网贷退费流程(非常快)

在追求网贷退费的道路上,虽然每个平台的操作流程略有区别,但总体上可以遵循一套基本指南。

首先,你需要清晰了解哪些费用是可以退还的,这就要求你熟悉自己的贷款情况,比如识别出超出法定利率的部分(例如年利率超过36%的部分,或尝试退回介于24%-36%之间的部分)、网贷会员费、权益费等潜在的可退费用。

接下来是搜集证据的阶段,像借款合同、还款记录还有账单明细这些都得准备好,用它们来证实确实存在需要退款的情况。

尤其得留意有没有阴阳合同、砍头息、不合理的服务费或者被强制捆绑保险这些违规的情况出现。

如果存在捆绑保险的情况,可以利用手机计算来计算真实的年化利率,以便发现可能的问题。

接下来,得去联系网贷平台的客服。

很多朋友选择交给专业的维权团队去退,因为自己去退,首先是不懂维权的流程,其次是可能不能完全退回违规的收费。

还没有评论,来说两句吧...