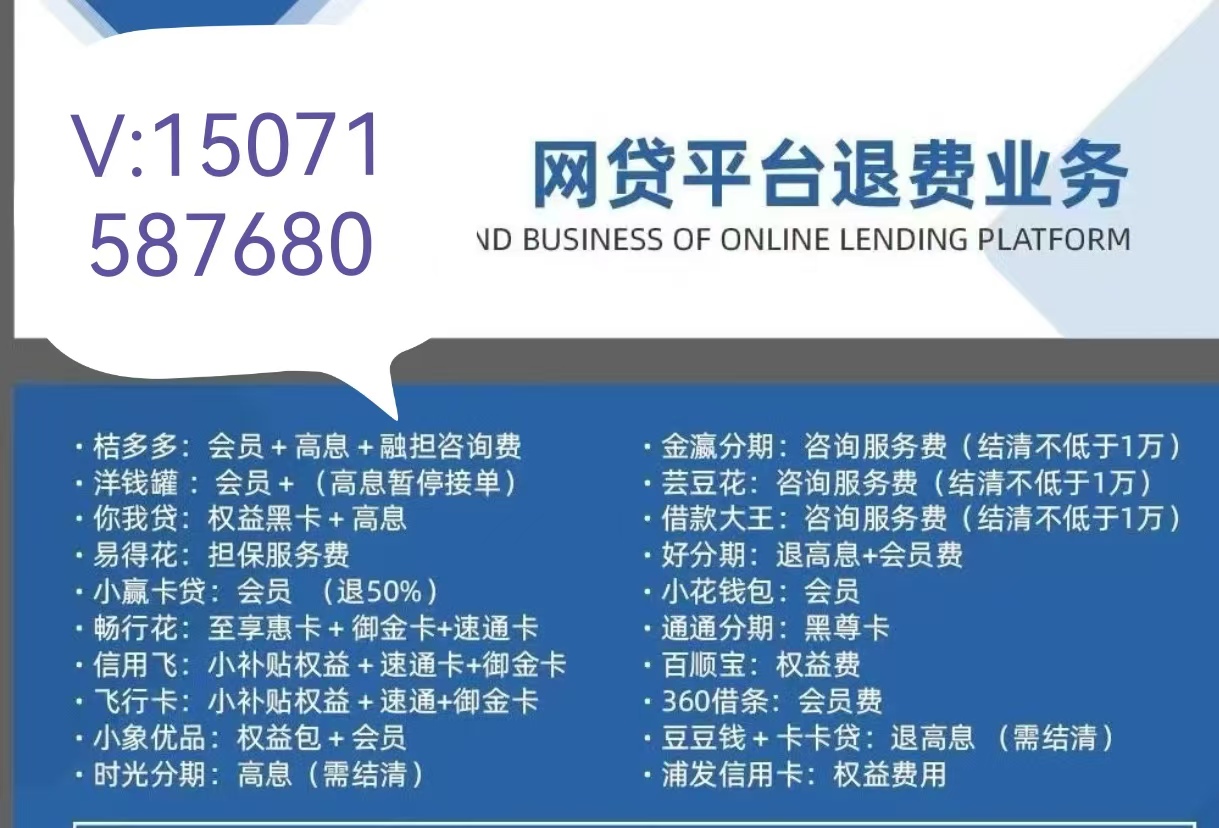

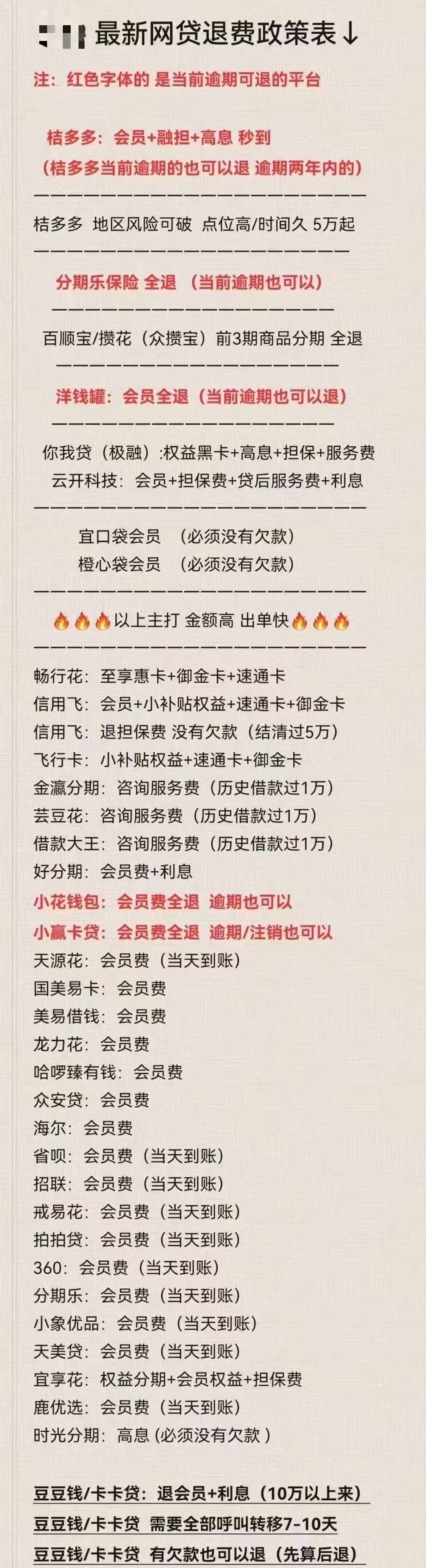

过去几年,很多人因为缺乏金融信息,背上了“高息网贷”的重担。有人借 1 万却要还 1.5 万,有人被收取高额“会员费”“担保费”,甚至连到账金额都比合同金额少。

2025 年 4 月起,国家金融监管总局正式实施新规,对网贷利率、收费项目做出了更明确的限制和退还要求。简单来说,如果你的网贷年化利率超过 24%,或被收取了不合理的额外费用——这些钱,很可能是可以合法追回的。

一、政策背景:利率红线再次收紧

长期以来,网贷领域存在着高息、隐形收费、强制捆绑等乱象。虽然 2020 年最高法民间借贷规定曾明确利率上限为 LPR 四倍(目前约 14.8%),但部分平台通过加收“会员费”“担保费”等方式,绕过监管,使实际综合年化利率远超法定标准。

2025 年的最新政策变化,关键在于把“综合年化利率 24%”确立为硬性上限,并且明确了超出部分必须退还的执行要求。

这意味着,过去三年里多付的高息,只要符合条件,都有机会通过正规途径追回。

二、政策依据:3 份文件定调退费范围

文件名称 | 发布时间 | 核心规定 |

《金规〔2025〕9 号文》 | 2025.4.1(10 月 1 日实施) | 综合年化利率≤24%,超部分必须退 |

最高法民间借贷规定 | 2020.8.20 | 利率超 LPR4 倍(当前约 14.8%)可追回 |

整治办函〔2017〕141 号 | 2017.12.1 | 禁止综合成本超 36%(已部分失效,过渡期适用) |

政策的叠加作用,构成了退息退费的法律基础。无论是超标利率、砍头息,还是强制会员费,只要符合违规特征,都有法律依据申请退还。

三、三类费用必须退还,建议立刻自查

1. 利率超标利息

• 核心判断:年化>24% 的部分必须退。

• 案例:借 3 万分 12 期,每期还 3000 元,实际年化约 36%,超出部分可依法追回。

2. 隐形捆绑收费

• 砍头息:放款时直接扣除的“手续费”。例如借 1 万到账 8000 元,差额 2000 元可退。

• 强制会员费:如“黑卡 399 元 / 年”未享受权益,可申请退回。

• 担保费 / 保险费:若未明确告知或未提供实际服务,属于违规收费。

3. 针对大学生的违规放贷

• 国家明令禁止向大学生发放贷款。凭学信网在读证明可申请全额退息。即使是 2022 年的借款,至今仍有维权可能。

四、案例参考:真实退费经历

广东的王先生

20201年通过某网贷平台借款 1 万元,分 12 期还款。后来用 IRR 计算器发现年化利率高达 38%。

联系客服退息被拒后,她将投诉材料提交至 12378 银保监热线,并同步向地方金融监管局反馈。

仅 7个工作日,平台就退还了多收的 2800 元利息。

这个案例说明,退费并非遥不可及,只要证据充分、路径正确,追回高息是完全可行的。

五、维权建议:三步走,提升成功率

1. 计算真实年化利率

• 可用 Excel、IRR 计算器或专业在线工具,结合合同与实际还款记录进行核算。

2. 保留完整证据

• 包括合同、放款截图、还款明细、聊天记录等。越完整,维权成功率越高。

3. 选择正规申诉渠道

• 优先联系平台客服 → 12378 银保监热线 → 地方金融监管局/法院诉讼。

高息网贷并不可怕,可怕的是你不知道自己被收取了不该交的钱。2025 年的新规,给了所有人一次“追回冤枉钱”的机会。

如果你发现自己符合上述三类情况,不妨从今天开始整理材料、计算利率、启动维权。

记住,合法权益,需要靠主动争取。

还没有评论,来说两句吧...