首先要明白;

网贷退费不是 “薅羊毛”,而是合法维权!国家重拳整治下,2025 年超 83% 的网贷用户已成功追回违规费用。本文结合最新法规与真实案例,揭露平台套路,教你 3 步拿回多扣的钱!

一、为什么有人质疑网贷退费?真相在这里!

平台套路深

包装收费:将利息拆分为 “担保费”“会员费” 等,实际年化利率超 50%; 合同陷阱:阴阳合同、动态费率调整条款,让借款人防不胜防。 成功案例多

杭州周女士借款 5 万,因 “信用担保服务” 多付 3.6 万元,通过投诉全额追回; 某平台强制收取 299 元 / 月 “尊享会员费”,90% 用户未享权益,最终退还全部费用。 法律撑腰

《民法典》第 680 条:禁止高利放贷,超额利息可追溯抵扣; 《商业银行互联网贷款管理办法》第 28 条:服务费必须单独列示且不得计息。

违规表现

利息 + 服务费 + 会员费≥24%(如洋某罐 “小罐黑卡” 叠加利息后年化达 38.4%); 砍头息(借 1 万到账 8 千,直接推高利率)。 法律依据

《民间借贷司法解释》明确 24% 为法定上限,超出部分可退。 2. 强制捆绑消费 违规表现

强制购买保险、会员(如你我贷 “极享黑卡” 年费 2000-5000 元); 虚假宣传 “免息分期”,实际暗藏手续费。 法律依据

《消费者权益保护法》第八条:平台需如实告知所有费用。 3. 学生贷 / 无资质平台 违规表现

向学生放贷且年利率超 12%(如京东某融学生贷实际利率达 30%); 平台无金融许可证(如部分 “套路贷” 平台)。 法律依据

《学生贷特别保护法》禁止向学生高息放贷。

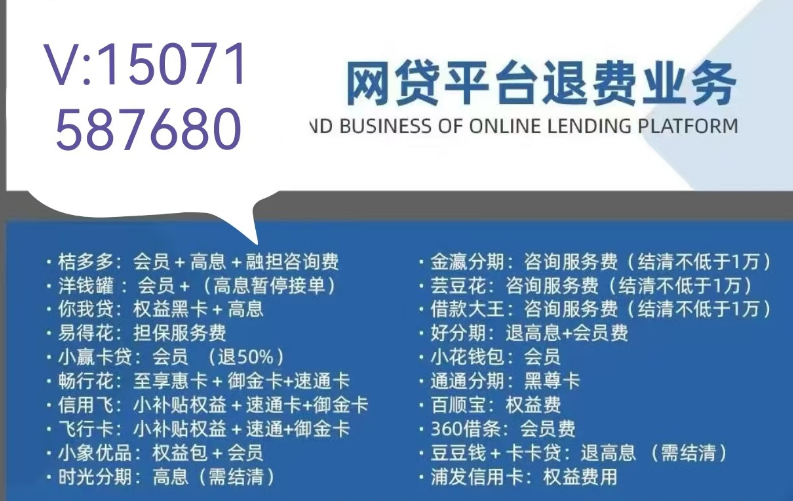

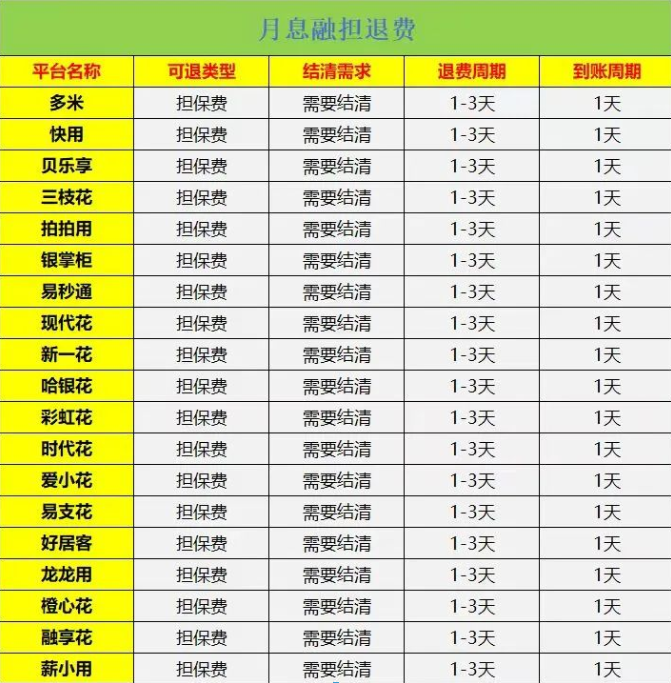

三、2025 年可退息平台清单(附退费范围)

| 平台名称 | 违规类型 | 退费范围 | 参考案例 |

|---|---|---|---|

(数据来源:2025 年网贷退费专项行动案例库)

四、退费实操四步走,成功率超 90%!

1. 第一步:证据收集(核心关键)

必收材料

借款合同、还款流水(标注每期费用明细); 平台宣传截图(如 “免息”“低息” 广告); 客服沟通录音(重点保留 “未告知费用” 部分)。 工具推荐

使用 “IRR 计算器” 核算综合年化利率,截图保存结果; 通过 “司法存证链” APP 固定电子合同,防止平台篡改。 2. 第二步:协商沟通(话术模板) 开场话术

用户: 你好,我是借款人 XXX,现要求退还违规费用。根据《民法典》第 680 条,我这笔借款综合年化利率达 XX%,远超 24% 法定上限,请立即处理。应对策略

若客服推诿 “合约已约定”,反问:“请问合约哪一条明确说明了服务费计算方式?”; 若客服要求 “先还款再申请”,回应:“你们未履行告知义务,我有权要求先退费再还款!”。 3. 第三步:投诉施压(监管渠道) 优先渠道

银保监会 12378

:提交书面投诉(附证据压缩包),通常 3-7 个工作日反馈; 黑猫投诉

:上传合同、账单、沟通记录,@平台官方账号施压; 地方金融监管局

:邮寄材料至平台注册地金融局,如北京金融局、上海银保监局。 投诉模板

投诉事由:XX 平台收取高额服务费(合同编号 XXX),综合年化利率达 XX%,远超 24% 法定上限,涉嫌违反《民间借贷司法解释》。

诉求:退还超额费用 XX 元,并提供费用计算依据。4. 第四步:法律诉讼(必要时)

适用场景

平台拒绝协商且欠款金额>2 万元; 存在暴力催收、泄露隐私等恶劣行为。 操作要点

委托律师向互联网法院提交《批量诉讼备案表》; 申请冻结平台风险保证金账户,迫使对方妥协。 五、避坑指南:这些雷区千万别踩!

警惕代办陷阱

市面上 “代退息” 机构通常收取 20%-50% 手续费,甚至伪造材料导致法律风险; 正确做法:自行操作或咨询正规律师(费用远低于代办)。 退息后可能降额封卡

风险案例:南京张先生退回 3 万元后,额度从 5 万降至 1 万; 应对建议:优先选择额度较高的卡片申请退息,保留 1-2 张备用卡。 学生贷特殊处理

法律依据:《学生贷特别保护法》允许全额豁免超 12% 的利息; 操作要点:调取学信网在读证明,向银保监会提交《本息全免申请书》。 六、2025 年政策新突破:这些费用 100% 可退!

暴力催收补偿

辱骂、恐吓等证据可折算 20%-50% 退费(如某平台因催收威胁 “联系学校”,赔偿 5000 元)。 违规代扣费用

未经二次确认的自动续费(如 “征信管理费”)、超额划扣,可全额追回。 老年人歧视收费

未对老年人 “双录”(录音录像确认)的借款,可主张退还全部利息。 结语:

网贷退费不是 “天上掉馅饼”,而是依法维权!记住:证据为王、话术精准、投诉果断,就能把多扣的钱拿回来。如果你成功追回费用,欢迎在评论区分享经验,让更多人受益!

文末福利:

关注公众号回复 “网贷退费”,领取《2025 年退费话术模板》和《监管投诉材料包》电子版!

转发提醒:

你的一次分享,可能帮朋友省下数千元!让更多人了解合法维权,远离网贷 “隐形陷阱”!

还没有评论,来说两句吧...