很多人翻遍几年的银行卡账单才惊觉,那些看似不起眼的线上借贷,竟然藏着五花八门的隐形扣费。自己既不会测算真实的综合融资成本,也不清楚有哪些监管投诉渠道、该怎么开口沟通,往往白白多付了成千上万元。

如果你也不想一个人埋头整理堆积如山的账单、绞尽脑汁写投诉材料,可以直接在本文添加专业顾问微信,一对一免费咨询,全程没有任何前置服务费,帮你定制专属的合规维权方案。

想向借贷机构追回违规收取的担保费、会员费、服务费等附加费用,首先要逐条核对你的借贷记录,符合以下四个基本条件,才具备申请返还的基础:

- 账户状态良好:名下所有网贷账户不存在逾期未结清的欠款,贷款已经全部结清,或者当前仍在按月正常履约的订单,都可以单独核算可退金额。

- 产生了合同外开支:借款周期内出现过前置担保费、付费增值会员包、放款预扣费、分期管理费、提前结清手续费等合同载明之外或与实际服务不对等的费用。

- 综合年化越线:把利息和上述所有杂费加在一起折算成年化利率后,数值突破了36%的法定无效红线。

- 证据保存完整:电子借款协议、全周期的银行卡流水、各类扣费截图、贷款结清证明等材料都还在,没有卸载借贷APP,也没有删除账单和客服聊天记录。

各家网贷机构的退费审核规则和评判标准并不相同,千万不要直接套用同一个模板。目前已经有不少用户通过正规维权渠道拿回了超额资金,回款金额普遍在一千元至两万元不等,真实案例可以在咨询微信中查看。牢记两条法定利率红线,这是所有维权动作的“尚方宝剑”判断收费是否超标,绝对不能只看借款页面展示的那个低得诱人的“日息”。担保费、会员费、服务费、提前结清手续费等全部开支,都必须合并折算成年化综合利率。下面两条法律硬杠杠,务必刻在脑子里:

- 24%(一年期LPR的4倍)司法保护线:综合年化利率落在这个区间内,本金和利息受到完整法律保护,借款人需要按约定履行还款义务。

- 36%绝对无效上限:综合年化利率一旦超过36%,超出部分全部属于平台不当得利,不受法律保护,你完全有权利主张全额退还。

补充一个关键区间:年化利率在24%到36%之间的部分,属于“自然债务”。简单说,这部分钱如果已经付了,很难再要回来;如果还没有付,你可以主动和平台协商减免。

真实案例:有借款人申请了一笔3万元的贷款,光是捆绑的各种权益包扣费就高达6855元。把全部支出合并计算后,综合年化直接撞上红线,超额部分全部依法追回。

光看合同上的纸面利息,根本还原不了真实的借钱成本。完整核算,跟着做这三步就够了:

- 汇总全部流水:把本金、每一期的利息、担保服务费、会员套餐费、放款时预扣的杂费、提前结清手续费等,一笔不漏地整理出来。

- 把一次性大额扣费平均摊到每个月:放款阶段直接收走的高额服务费、砍头息,不能就当一个月的事,要平均分摊到整个还款周期里去。

- 加上每期固定利息,算出全年综合年化:用合并后的真实资金成本对照36%红线,逐项统计出所有能够主张返还的金额。

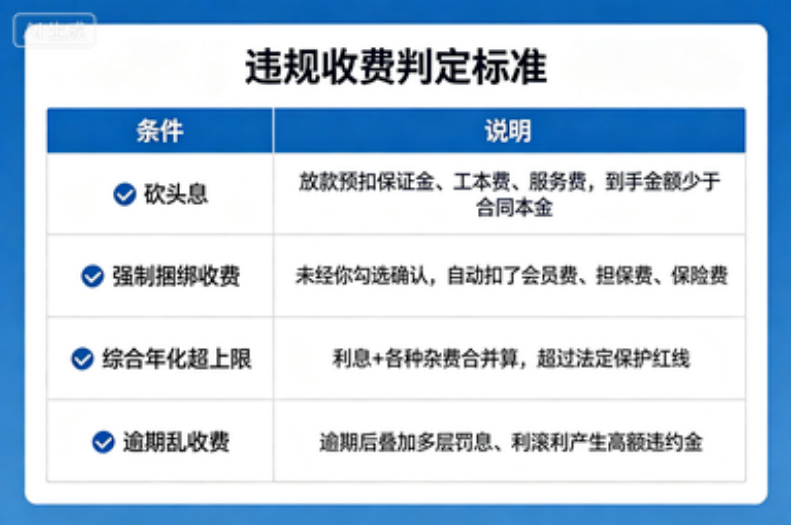

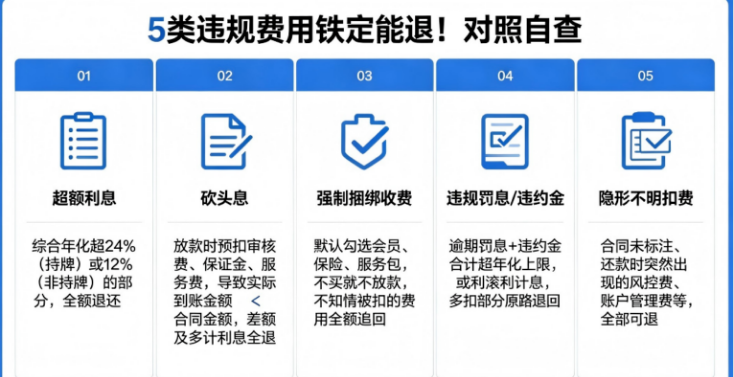

有这组数据在手,无论走平台内部投诉还是外部监管渠道,你都能把账算得明明白白。绝大多数不合规的收费,都藏在借款页面的勾选框和密密麻麻的小字合同里,不逐条核对扣款记录根本发现不了。这类收费有两个共同的特征:收费前没有清晰告知用途,缴费后又没有提供对等的服务。下面这5种“冤枉钱”,是当前维权成功率最高的退费类型,赶紧拿起你的账单逐一比对:借款时系统自动勾选付费权益包,想手动取消?要么直接锁死放款通道,要么大幅压缩审批额度。更夸张的是,即便花钱买了会员,最后资质审核不通过、贷款下不来,这笔费用也不会退给你。监管明令禁止这种捆绑销售。钱还没到账,平台已经先行扣除了一笔所谓的“担保费”、“审核费”,你实际拿到手的金额远远低于合同上的借款本金。这种行为就是典型的“砍头息”,被明文禁止,所有前置扣除的费用都可以计入年化成本并主张退还。与担保费类似,部分平台以“技术服务费”、“信息咨询费”等名义在放款瞬间直接划走大额资金,同样属于违规前置扣费,应当纳入综合年化核算并追回。平台不会老老实实单独标出“贷后管理费”、“分期服务费”,而是把这些杂费拆开摊进每一期的还款金额里,和利息混在一起展示。普通人很难分辨,长期分期下来额外支出的数额非常惊人。有些合同规定提前还款要收取高额手续费,但并未在借款前以显著方式提示,也没有提供对等履约服务。这种收费如果叠加利息后把综合年化推高过36%,同样属于可退范畴。记住:现行信贷监管规范要求,机构必须在借款确认前,完整、清晰地向你公示全部融资成本。但凡没有经过你明确知情就悄悄叠加附加费用、抬高综合资金成本的,都属于违规经营。全套借贷凭证务必保存好——电子合同、每月还款表、银行卡流水、扣费截图、结清证明,这些材料一个都不能少。把自己整理出来的每一笔违规扣费、算出来的超额总金额摆出来,在平台线上客服窗口提交书面退费申请。所有通话都要开启录音。如果对方以“上征信”、“爆通讯录”来施压,录音就是新增的违规证据。针对虚假低息宣传、强制搭售会员、刻意隐瞒杂费等消费侵权问题,通过12315小程序或热线,上传全套证据。市场监管部门会向涉事机构下发整改通知,推动对方与你对接退款协商。

- 12378金融监管热线:管辖持牌消费金融公司、银行系网贷,针对超高年化、违规扣费、暴力催收等问题发起督办。

- 12363央行消保专线:处理征信恶意标记、砍头息、未公示融资成本相关的投诉。

- 互联网金融官方举报平台:线上上传电子证据,系统自动分流至属地监管部门,记录永久存档。

- 12321网络不良信息举报:针对催收短信、电话骚扰,上传号码和截图,可直接限制其呼出线路。

- 属地地方金融局:针对本地小额贷款公司,线上举报后,监管部门可实地核查其资质与收费情况。

- 12348法律援助热线:免费咨询借贷纠纷,如果平台长期拒绝退款,可以协助你准备起诉材料。

- 线上小额诉讼程序:证据齐全可以直接在移动微法院等小程序上立案,小额纠纷诉讼成本低、程序相对简单。

- 国家信访平台:多轮投诉得不到实质性反馈时的兜底渠道,具有强制回复和督办机制。

在黑猫等正规公开投诉平台上传扣费证据,平台方的公关部门往往会主动联系你协商解决。这只能作为加速处理的舆论辅助手段,不能代替官方渠道。不少人明明已经查出账单严重超标,却始终不敢迈出退费第一步,核心担忧无非两点:征信会被搞坏,自己和亲友会被疯狂骚扰。法规层面其实给足了保障:维护自身的金融消费权益,是你作为公民的法定权利,监管对合理的维权行为全程保护。平台绝不能以用户申请退费为由,恶意上报逾期记录、进行短信电话轰炸或者联系亲友施加压力。一旦出现这些行为,你可以同步启动多条渠道叠加投诉,监管查实后,机构将面临高额罚款。绝大多数平台在了解你准备充分、路径清晰之后,都会主动拿出退款方案。整套流程完全依托官方渠道进行理性沟通,不存在任何正面对抗的风险。很多负债人只是因为缺乏金融和法律常识,就默默扛下了数不清的违规杂费,白白损耗自己的积蓄。建议你定期复盘自己的借贷流水,以后再需要资金周转,优先选择持牌正规机构,从源头上避开高息捆绑的陷阱。如果当下暂时无力按期还款,千万不要直接失联、放任逾期,那样只会让罚息越滚越多,还留下失信记录。主动去和平台协商延期、分期方案,才是真正对自己负责。看不懂账单里藏着哪些杂费,不会测算综合年化,也不熟悉各个投诉渠道和文书怎么写——都没有关系。把这些费时费力的事交给专业的人来处理,你只需要配合提供材料,等着钱退回到账就行。

还没有评论,来说两句吧...